Para el conjunto de España se prevé una caída del PIB del 12% en 2020, una de las más acusadas de entre los países desarrollados. Aunque ya en el primer trimestre del año se produjo un descenso del 5,2%, el grueso del impacto se concentró en el segundo trimestre, con una caída del 17,8%, como consecuencia del confinamiento ciudadano y del cierre de todas las actividades no esenciales. El progresivo retorno a la actividad de estas últimas a partir de mayo, aunque con restricciones y a un nivel muy inferior al anterior a la crisis, propició un rebote del PIB del 16,7% –cifra aún provisional– en el tercer trimestre. No obstante, las nuevas restricciones adoptadas a partir de septiembre para contener la segunda ola de la pandemia presagian una recaída del PIB en el último trimestre del ejercicio.

El impacto ha sido muy desigual por sectores. La casi desaparición del turismo internacional –el número de turistas entre enero y octubre ha sido apenas el 24% de los recibidos en el mismo periodo del pasado año– y las restricciones a la actividad y a la movilidad impuestas por las autoridades para controlar la expansión de la pandemia, han supuesto que los sectores más gravemente afectados por la crisis sean servicios como hostelería, transporte y cultura, así como, en menor medida, comercio. Dentro del sector industrial, las ramas más afectadas al inicio de la crisis fueron el automóvil y el textil y confección, aunque tras el final del confinamiento su recuperación fue muy rápida. Por el contrario, el sector primario, y la industria agroalimentaria apenas se han resentido. Los servicios de las administraciones públicas, sanidad y educación también han sido inmunes a las consecuencias de esta crisis.

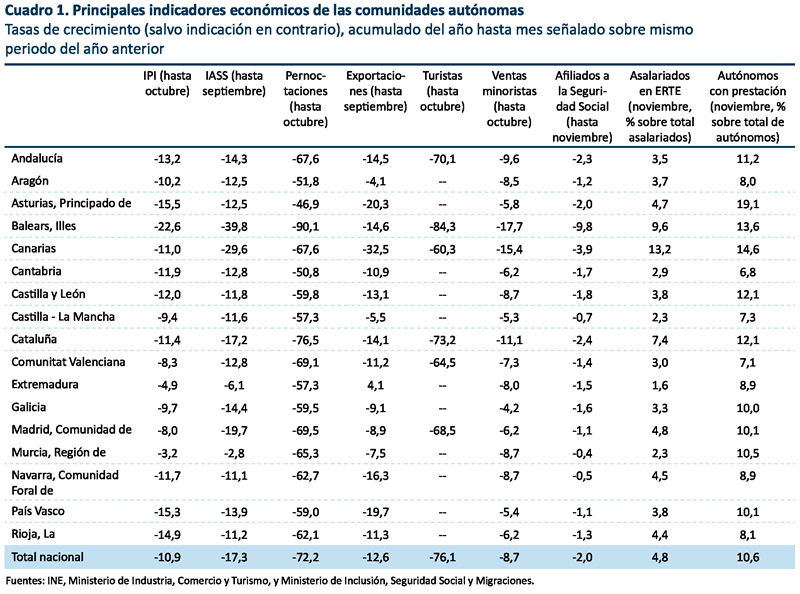

Los principales indicadores disponibles (cuadro 1) ponen de manifiesto que el impacto de la crisis sobre cada comunidad autónoma ha venido determinado, en gran medida, por el peso relativo de cada uno de estos sectores dentro de su estructura productiva, en línea con lo avanzado en los primeros análisis realizados al respecto al inicio de la pandemia [1].

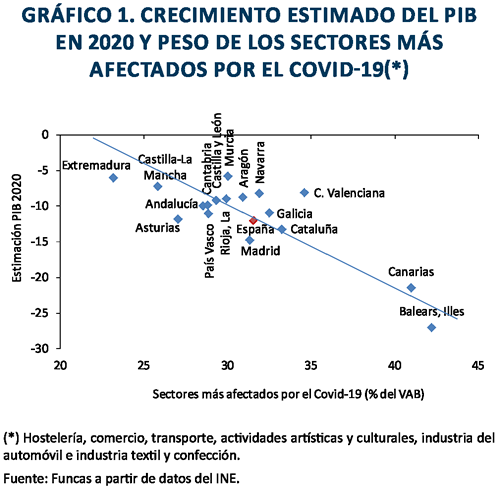

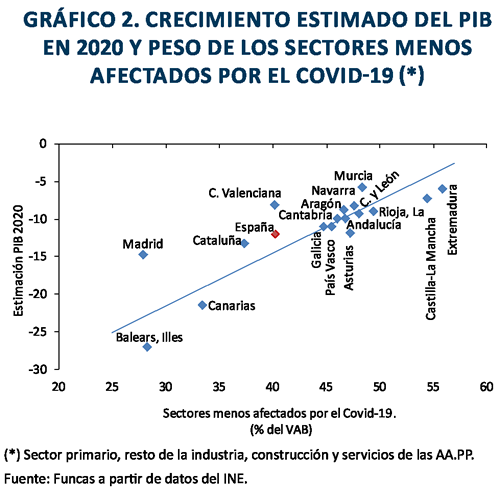

Así, las regiones que han sufrido una caída más intensa de su actividad económica en el conjunto de los tres primeros trimestres del año han sido aquellas donde los sectores más afectados por la crisis tienen un peso más elevado, como Baleares y Canarias (gráfico 1). Les sigue Madrid, donde el peso de dichos sectores no es especialmente elevado, pero el de los sectores menos expuestos es muy reducido (gráfico 2), de modo que esta comunidad no se ha beneficiado de su efecto amortiguador. La siguiente región más afectada ha sido Cataluña, que se caracteriza tanto por un peso mayor que la media de los sectores del primer tipo, como de un peso más reducido de los del segundo tipo.

Por el contrario, las comunidades donde los indicadores han registrado descensos más moderados han sido Murcia, Extremadura y CastillaLa Mancha, que tienen en común un peso inferior a la media de los sectores más expuestos, y un peso superior a la media en los menos expuestos.

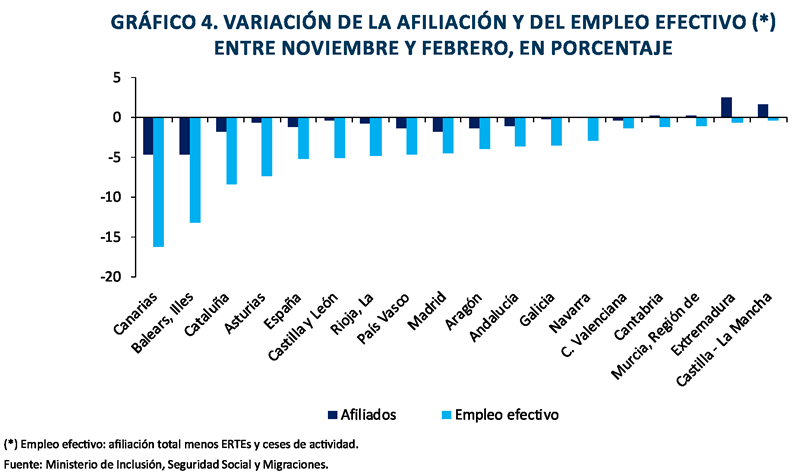

En cuanto al mercado laboral, la caída de empleo ha sido muy limitada gracias a esquemas de protección como los ERTE o las prestaciones extraordinarias para autónomos. No obstante, tanto el descenso de la afiliación como el recurso a dichos esquemas reflejan el mismo patrón regional diferencial. Así, Baleares y Canarias son las comunidades donde mayor ha sido el impacto sobre el empleo, tanto si este se mide a través de la caída en el número de afiliados, como si se mide en términos de empleo efectivo –es decir, excluyendo los trabajadores en situación de ERTE y los autónomos con prestación extraordinaria de la cifra total de afiliados–. Murcia, Extremadura y CastillaLa Mancha son las regiones donde el volumen de empleos afectados ha sido menor con ambos criterios (gráfico 4).

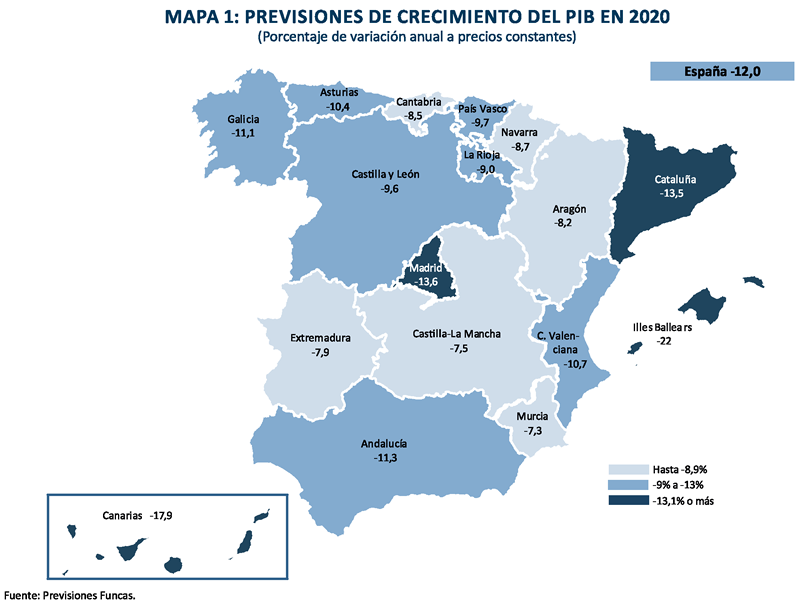

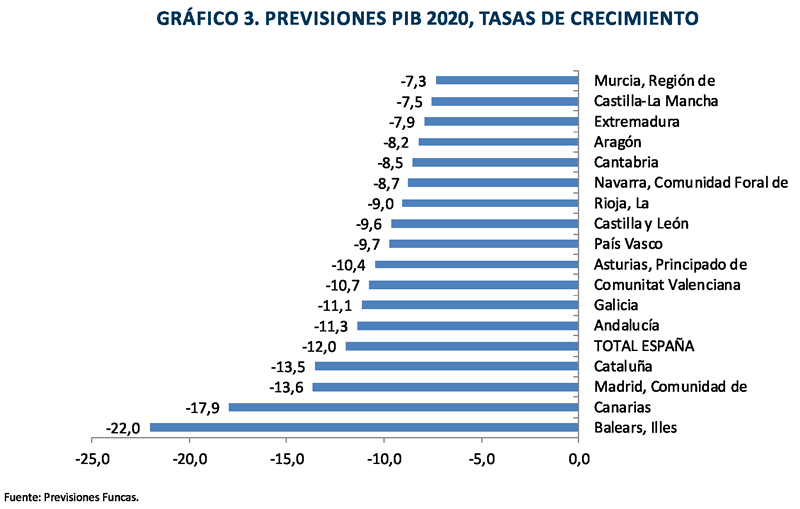

En base a los resultados de dichos indicadores, y de una estimación de la evolución de cada región en el último trimestre del año –determinada en gran medida por las medidas adoptadas en cada una de ellas para contener la segunda ola de la pandemia– se han realizado las previsiones de crecimiento del PIB para 2020 recogidas en el mapa 1. La comunidad más castigada por la crisis será Baleares, donde se espera un retroceso del PIB superior al 20%. El impacto será también muy severo en Canarias, aunque inferior al del archipiélago mediterráneo, gracias a una caída más contenida del turismo internacional. Les siguen Madrid y Cataluña, ambas con caídas del PIB superiores a la media nacional. En el resto de comunidades autónomas el descenso del PIB será inferior a la media. Murcia será la comunidad menos afectada, junto a Extremadura y CastillaLa Mancha, todas ellas con descensos inferiores al 8%.

Las previsiones para 2021 están sujetas a un grado de incertidumbre inusualmente elevado, por la persistencia de un importante riesgo sanitario y de restricciones a la actividad hasta la aplicación de la vacuna, el impacto de la misma sobre el comportamiento de los agentes económicos y la capacidad de gestión de los fondos europeos, entre otros factores. Conviene, por tanto, interpretar los resultados de estas previsiones con cautela.

Suponiendo que a lo largo del primer semestre se vacune una proporción suficiente de la población como para que se puedan levantar definitivamente las restricciones a la actividad económica y a la movilidad, la recuperación sería palpable fundamentalmente en la segunda mitad del año, en línea con las últimas previsiones de Funcas para el conjunto del país [2]. Los servicios más afectados por la crisis en 2020 serán los sectores que presentarán una mayor tasa de crecimiento en 2021, debido a la recuperación de la actividad desde unos niveles extraordinariamente bajos en 2020, aunque dicho nivel de actividad aún será muy inferior al previo a la crisis. La cifra de turistas también estará muy por debajo del nivel de 2019, pese a lo cual representará un crecimiento muy significativo con respecto a 2020.

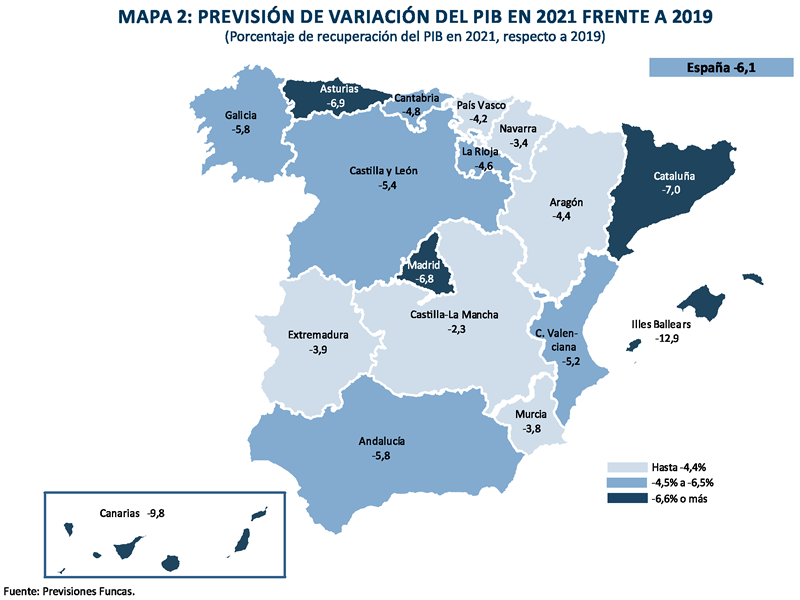

Las regiones donde mayor es el peso de estos servicios, es decir, las que más han sufrido el impacto de la crisis en 2020, serán, por tanto, en general, las que más crecerán en 2021. Por otra parte, dichos sectores van a sufrir un impacto permanente muy acusado sobre su nivel de actividad, de modo que las comunidades autónomas donde estos tienen más presencia, pese al mayor crecimiento esperado en 2021, serán también las que más tardarán en recuperar los niveles de PIB previos a la pandemia.

Así, Baleares y Canarias son las comunidades donde el PIB en 2021 habrá sufrido una mayor caída con respecto al nivel de 2019, seguidas de Cataluña, Asturias y Madrid. CastillaLa Mancha, Navarra, Murcia y Extremadura serán por el contrario, las comunidades donde más cerca se hallará su PIB de los niveles previos a la pandemia, gracias, en general, tanto al reducido peso de los sectores más expuestos, como al elevado peso de los menos expuestos (Mapa 2).

Si (

Si ( No(

No(