La deducción más conocida —la de maternidad— tiene fecha de caducidad por hijo. Lo que pocos saben es que el sistema fiscal español permite acumular varios bloques distintos hasta superar los 6.000 euros de reducción real sobre la cuota. No es una estimación optimista: son los importes que publica la Agencia Tributaria en su manual práctico del IRPF 2025.

LA DEDUCCIÓN DE 1.200 EUROS POR MATERNIDAD: QUIÉN PUEDE PEDIRLA Y QUIÉN NO

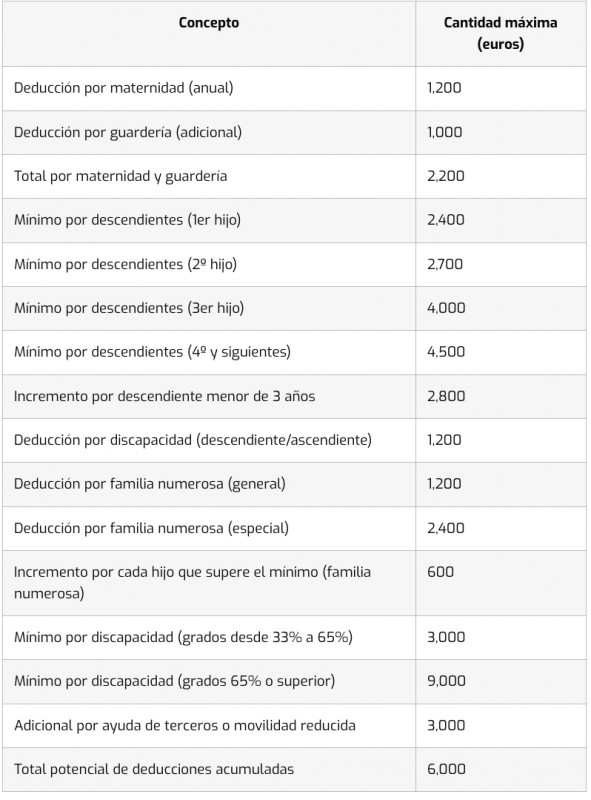

La deducción por maternidad se aplica a madres trabajadoras con hijos menores de tres años que hayan estado dadas de alta en la Seguridad Social o en una mutualidad durante el ejercicio declarado. Se puede cobrar de dos formas: de manera anticipada a razón de 100 euros al mes mediante el modelo 140, o de una vez en la declaración, con un importe máximo de 1.200 euros anuales.

Las contribuyentes que pagaron gastos de custodia en guarderías o centros de educación infantil autorizados durante 2025 pueden incrementar esa deducción en hasta 1.000 euros adicionales, lo que eleva el máximo total a 2.200 euros anuales por hijo. Ese complemento por guardería, no obstante, no puede cobrarse de forma anticipada: solo se hace efectivo al presentar la declaración.

Desde 2023, la deducción se amplió también a madres autónomas y a desempleadas que perciban un subsidio o prestación contributiva del sistema de protección de desempleo. Un cambio que amplió el universo de beneficiarias de forma significativa —aunque la incompatibilidad con el complemento de ayuda para la infancia del Ingreso Mínimo Vital sigue siendo un límite que conviene revisar antes de aplicarla.

Quién puede pedir la deducción de maternidad en lugar de la madre

En caso de fallecimiento de la madre, o cuando el padre o tutor legal tenga atribuida la custodia exclusiva del menor, este puede solicitar la deducción. También pueden aplicarla ambos progenitores cuando sean del mismo sexo.

EL MÍNIMO POR DESCENDIENTES: LA REDUCCIÓN QUE CRECE CON CADA HIJO

Distinto de la deducción de maternidad —y compatible con ella— es el mínimo por descendientes, que no es una deducción directa sobre la cuota sino una reducción de la base imponible. Las cuantías estatales son de 2.400 euros por el primer hijo, 2.700 por el segundo, 4.000 por el tercero y 4.500 por el cuarto y siguientes. Cuando el descendiente sea menor de tres años, ese mínimo se incrementa en 2.800 euros anuales adicionales.

Para aplicarlo, el descendiente debe ser menor de 25 años, convivir con el contribuyente, no haber obtenido rentas superiores a 8.000 euros anuales y no haber presentado declaración individual con rentas superiores a 1.800 euros. La Agencia Tributaria también lo admite para descendientes mayores de 25 años con discapacidad reconocida del 33% o superior.

Pero hay algo que el borrador de Hacienda no calcula por defecto y que suele pasar inadvertido: si los padres hacen declaración individual, el mínimo se divide al 50% entre ambos —salvo que uno ceda su parte al otro de forma expresa.

CÓMO LLEGAR A 6.000 EUROS: LAS DEDUCCIONES QUE SE ACUMULAN

Aquí entra en juego el artículo 81 bis de la Ley del IRPF, que regula las deducciones por familia numerosa y por personas con discapacidad a cargo. La Agencia Tributaria fija hasta 1.200 euros anuales por cada descendiente con discapacidad a cargo, hasta 1.200 euros por cada ascendiente con discapacidad, y hasta 1.200 euros por ser parte de una familia numerosa de categoría general.

En el caso de familia numerosa especial, esa deducción sube al doble —2.400 euros—, y además puede incrementarse en 600 euros adicionales por cada hijo que supere el número mínimo exigido para la categoría correspondiente.

Estas deducciones son acumulables entre sí. En los casos más completos —familia numerosa especial con descendientes y ascendientes con discapacidad— el total puede alcanzar o superar los 6.000 euros.

Qué significa tener un familiar con discapacidad a cargo

Si se tiene a cargo un ascendiente, un descendiente o un cónyuge con certificado de discapacidad reconocido —incluso en los casos en que esa persona no presenta declaración de la Renta—, puede aplicarse una deducción de hasta 1.200 euros al año por cada uno de ellos. El requisito de discapacidad mínimo es del 33%. Además, el familiar con discapacidad no puede haber obtenido rentas anuales superiores a 8.000 euros ni haber presentado declaración con rentas superiores a 1.800 euros.

A todo eso se añade el mínimo por discapacidad propiamente dicho: 3.000 euros anuales cuando el grado sea igual o superior al 33% e inferior al 65%, y 9.000 euros si iguala o supera el 65%. Si la persona acredita necesitar ayuda de terceros o tiene movilidad reducida, se suman 3.000 euros más, independientemente del grado.

COBRO ANTICIPADO O EN LA DECLARACIÓN: LOS MODELOS 140 Y 143

Las deducciones de familia numerosa y discapacidad pueden percibirse mes a mes sin esperar a la declaración. El modelo 143 permite solicitar el abono anticipado a razón de 100 euros mensuales por cada derecho a deducción —o 200 euros mensuales en el caso de familia numerosa especial—. No es obligatorio presentarlo: si no se hace, la deducción íntegra se aplica directamente al presentar el modelo 100, reduciendo la cuota a pagar o aumentando la devolución.

La deducción de maternidad sigue un canal separado: el modelo 140 regula la solicitud del abono anticipado de los 100 euros mensuales por maternidad y la comunicación de variaciones que afecten al derecho a percibirlo.

Qué significa esto en la práctica

Una madre trabajadora con un hijo menor de tres años en guardería, que forme parte de una familia numerosa general y tenga un progenitor a cargo con discapacidad del 33%, podría acumular: 2.200 euros (maternidad + guardería) + 1.200 euros (familia numerosa) + 1.200 euros (ascendiente con discapacidad). Son 4.600 euros antes de sumar el mínimo por discapacidad del ascendiente. La cifra de 6.000 euros no es un titular inflado: es el resultado de cruzar varias situaciones que, por separado, pasan inadvertidas.

PREGUNTAS FRECUENTES

¿La deducción de 1.200 euros por maternidad es compatible con otras deducciones? Sí. La deducción por maternidad es compatible con la de familia numerosa y con la de ascendiente con dos hijos separado, siempre que se cumplan los requisitos de cada una por separado. La única incompatibilidad relevante que establece la normativa es con el complemento de ayuda para la infancia del Ingreso Mínimo Vital.

¿Puede aplicar estas deducciones alguien que no trabaja? Para la deducción por maternidad y las de familia numerosa o discapacidad, la Agencia Tributaria exige estar dado de alta en la Seguridad Social o cobrar prestaciones contributivas o asistenciales del sistema de protección de desempleo, pensiones de la Seguridad Social o Clases Pasivas. El mínimo por descendientes, sin embargo, se aplica con independencia de la situación laboral, siempre que el hijo cumpla los requisitos de convivencia y rentas.

¿Qué pasa si ya cobro el abono anticipado y luego resulta que no cumplía los requisitos? Si el abono anticipado percibido resulta ser mayor que la deducción a la que se tiene derecho, es necesario regularizar la situación en la declaración del IRPF del ejercicio correspondiente. Hacienda descuenta la diferencia de la devolución o la añade a la cuota a pagar.

Si (

Si ( No(

No(